В этой статье я рассмотрю основные особенности фьючерса на индекс РТС. Его преимущества и недостатки.

Содержание

- Причина разницы графиков индекса РТС и индекса МосБиржи

- Спецификация фьючерса на индекс РТС

- Как устроен состав фьючерса на индекс РТС

- Как курс доллара влияет на фьючерс РТС

- Расчет комиссии на фьючерсе РТС и сравнение с фьючерсами SR, SI, BR

- Нюансы гарантийного обеспечения и размер депозита для торговли РТС

- Лимит колебания цен фьючерса РТС в течение дня – планка

- Удобство фьючерса РТС для лонга и шорта фондового рынка в целом

- Когда фондовый рынок США влияет на фьючерс РТС

- Доходность российских акций в долларах по индексу РТС за 23 года

- Нужен ли статус квалифицированного инвестора для торговли фьючерсом РТС

- График фьючерса РТС в Трейдингвью

Причина разницы графиков индекса РТС и индекса МосБиржи

Два главных биржевых индекса акций Московской Биржи – Индекс РТС (RTSI) и Индекс МосБиржи (IMOEX).

Оба имеют одинаковый состав акций. Разница лишь в том, что цена акций первого индекса рассчитывается в долларах, а второго в рублях. Поэтому их графики, доходности и просадки отличаются друг от друга.

Спецификация фьючерса на индекс РТС

По ликвидности фьючерс РТС на сегодня занимает первое место, за ним следуют фьючерс на доллар-рубль и фьючерс на природный газ.

Биржевой символ (тикер) фьючерса на индекс РТС – Ri или RTS.

Фьючерсный контракт имеет 4 даты исполнения: март (код месяца – H), июнь (M), сентябрь (U), декабрь (Z).

Торгуется на Московской бирже пять дней в неделю с 09:00 до 23:50 мск.

Утренняя торговая сессия длится с 09:00 до 10:00 мск. Дневная сессия с 10:00 до 18:50 мск. Вечерняя сессия с 19:05 до 23:50 мск.

Текущая цена контракта – 102000 пунктов.

Шаг цены — 10 пунктов, стоимость которых равна 19,44 рублей.

Размер гарантийного обеспечения (ГО) — 35470 рублей на 1 контракт.

Биржевой сбор на сегодняшний день – 13,1 рублей на 1 контракт.

Размер гарантийного обеспечения, стоимость шага цены и биржевой сбор меняются во времени.

Фьючерс на индекс РТС – расчетный контракт, поэтому если вы не продадите фьючерс при наступлении даты истечения (экспирации), поставка корзины акций на ваш брокерский счет не произойдет. Зачислятся только денежные средства.

Как устроен состав фьючерса на индекс РТС

Следует понимать что за рынок вы собираетесь торговать, а именно из чего состоит фьючерс РТС, поскольку его компоненты влияют на его ценообразование.

В состав индекса РТС входят акции 39 крупнейших компаний России. Вес каждой компании в индексе определяется её текущей рыночной капитализацией.

У Сбербанка, Сургутнефтегаза и Транснефти в индексе находятся не только обыкновенные, но и привилегированные акции. Таким образом, общее количество бумаг в индексе – 42. Список индекса РТС пересматривается ежеквартально в третью пятницу марта, июня, сентября и декабря.

3 крупнейшие компании России занимают 39% веса индекса.

6 крупнейших компаний занимают 54,72% веса индекса РТС:

- Лукойл – 14,35%

- Газпром – 12,80%

- Сбербанк – 11,85%

- Норникель – 5,76%

- Магнит – 5,15%

- Татнефть – 4,81%

10 крупнейших компаний занимают 67,54% веса индекса РТС. Остальные 32 акции из индекса охватывают 32,46% его веса.

По секторам экономики вес компаний в индексе распределён следующим образом:

- Нефть и газ ~ 49%

- Финансы ~ 18%

- Металлы и добыча ~ 15%

- Потребительский сектор ~ 10%

- Телекоммуникации ~ 3%

- Электроэнергетика ~ 3%

- Другие ~ 2%

Акции нефтегазовых компаний оказывают наибольшее влияние на поведение цены индекса по сравнению с другими компаниями. Акции нескольких секторов экономики могут находится в нисходящем тренде, но если акции нефтегазового сектора торгуются в боковике или подрастают, то по графику индекса вы скорее всего не догадаетесь, что многие акции побиты.

Несмотря на большой уклон в сторону нефтегазового сектора, индекс РТС тем не менее диверсифицирован по секторам. И в этом одно из преимуществ торговли фьючерсом на индекс РТС – отсутствие риска отдельной компании.

11 октября 2019 года акции Яндекса упали на -20,4% в связи с предложением в Госдуме РФ внести законопроект об ограничении доли иностранного участия в компании. На тот момент акции Яндекса занимали 6 место по весу (4,9%) в индексе РТС.

Показательно то, что в этот же день индекс МосБиржи снижался лишь на -0,64% в течение дня. Индекс РТС сначала показывал рост, затем развернулся и завершил день почти без изменений относительно предыдущего дня.

Фондовые индексы диверсифицированы и поэтому менее волатильны, чем акции отдельных компаний.

Конечно, если бы стали нырять под воду нефтегазовые компании, то влияние на индекс РТС было бы больше. Но ущерб для него всё равно не был бы таким же, как для самих нефтегазовых компаний, ведь в составе индекса РТС содержатся также другие сектора. И акции этих секторов могут падать скромнее, либо стоять на месте, а то и подрастать.

Как курс доллара влияет на фьючерс РТС

Шаг цены фьючерса на индекс РТС равен 10 пунктам.

Его стоимость на сегодня 19,44 рублей и она все время меняется, так как стоимость шага цены соответствует 20% от курса доллара США по отношению к российскому рублю на Московской бирже.

Другими словами, 10 пунктов=0,2 доллара.

Если курс доллар-рубль USD/RUB равен 65 рублей, то стоимость 10 пунктов будет 65*0,2=13,0 рублей.

Если курс доллар-рубль USD/RUB равен 95 рублей, то рублёвая стоимость 10 пунктов составит 95*0,2=19,0 рублей.

И здесь мы подходим к следующему интересному нюансу.

1000 пунктов движения при курсе доллара 65 рублей будет эквивалентна:

1000/10*65*0,2=1300 рублей

1000 пунктов движения при курсе доллара 95 рублей будет равна:

1000/10*95*0,2=1900 рублей или на 46% дороже, чем в примере выше.

Даже при малых изменениях курса доллар-рубль, рост и падение цены фьючерса РТС на 1000 пунктов не будут равнозначны. В разные дни 1000 пунктов будут иметь разную стоимость в рублях.

Рублёвая стоимость шага цены непостоянна из-за привязки к доллару. Соотвественно, заработав и потеряв 1000 пунктов, сумма пересчитанная в рубли может отличаться на вашем брокерском счёте.

Для сравнения: фьючерс на индекс МосБиржи не привязан к доллару. Его стоимость шага цены в рублях постоянна.

Стоит добавить, что цена фьючерса на индекс РТС складывается не только из ценового поведения корзины акций, которая находится в его составе, но и текущей цены пары доллар-рубль на Московской бирже. Ведь акции в составе индекса РТС пересчитываются из рублей в доллары.

Если представить, что цены всех акций заморожены, а рубль подешевел к доллару и стал стоить не 65 рублей, а 95 рублей, то за счет валютной переоценки мы увидим снижение цены индекса РТС. Справедливым будет и обратный сценарий, когда рубль укрепился.

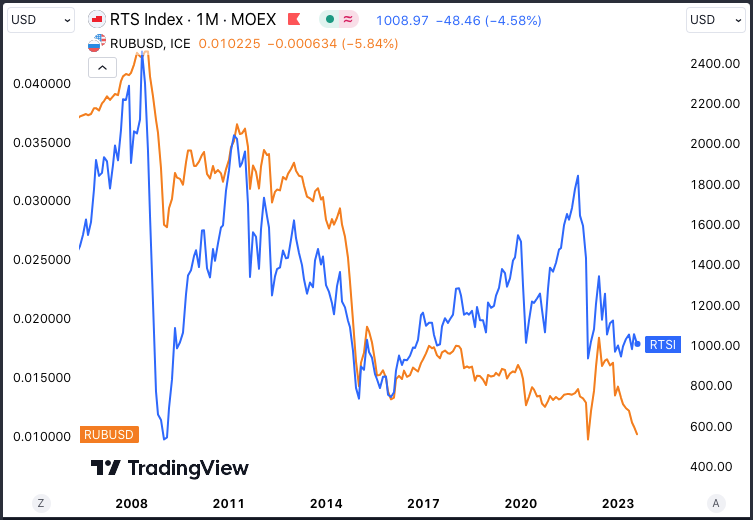

Девальвация рубля оказывает нисходящее давление на фьючерс на индекс РТС. Укрепление рубля оказывает поддержку фьючерсу на индекс РТС. Это влияние видно из графика ниже, где пара RUB/USD (оранжевая линия) наложена на индекс RTSI (голубая линия).

Расчет комиссии на фьючерсе РТС и сравнение с фьючерсами SR, SI, BR

Многие годы фьючерс на индекс РТС имел самые низкие комиссии для торговли среди наиболее ликвидных фьючерсов на Московской бирже. 14 июня 2022 года Московская биржа сильно подняла тарифы на биржевые сборы по всем фьючерсам и ввела подход мейкера / тейкера.

С тех пор биржевой сбор (комиссия МосБиржи) взимаатся только с трейдеров, которые заключают сделки по уже выставленным заявкам в биржевом стакане. Они считаются тейкерами – участниками рынка, которые забирают ликвидность из стакана.

Если вы мейкер, то есть выставляете заявку в биржевой стакан (обеспечиваете ликвидность), то освобождаетесь от биржевого сбора. При этом комиссию брокера вы платите в обоих случаях, независимо от того, тейкер вы или мейкер.

Биржевые сборы не фиксированы, они подвержены ежедневным изменениям для всех фьючерсов. Биржевой сбор определяется произведением расчетной цены фьючерса по результатам вечернего клиринга и базовой ставки фьючерса (0,0020% для индексных фьючерсов).

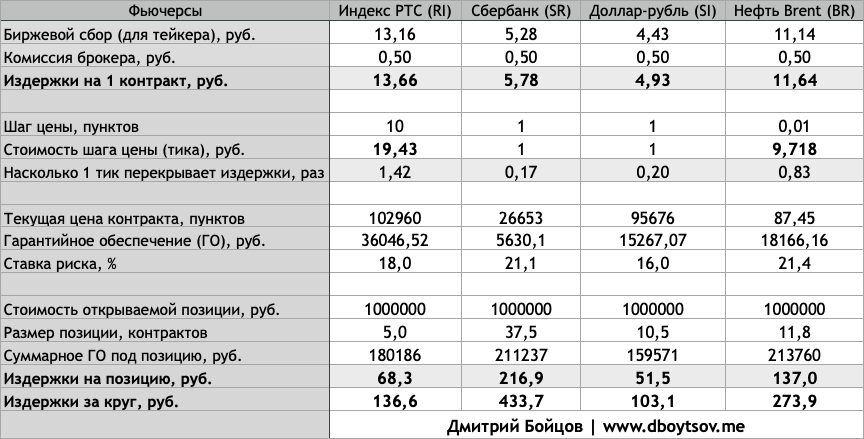

Ниже я сделал детальные расчёты комиссии на фьючерсы РТС, Сбербанк, доллар-рубль и нефть Брент. Данные на конец дня 9 августа 2023 года.

{kind=link}

Никогда не задумывались, сколько комиссий брокеру и бирже вы заплатите за год, если будете торговать 20 раз в месяц, каждый раз открывая позицию стоимостью в 1 000 000 рублей, при условии постоянства издержек за круг?

За год комиссия бирже и брокеру по фьючерсу РТС составит:

20 сделок * 12 месяцев * 136,6 руб = 32 784 руб.

Для фьючерса доллар-рубль комиссия бирже и брокеру за год:

20 сделок * 12 месяцев * 103,1 руб = 24 744 руб.

Для фьючерса Брент комиссия брокеру и бирже:

20 сделок * 12 месяцев * 273,9 руб = 65 736 рублей за год.

И самый затратный – фьючерс на акции Сбербанка. По нему комиссия брокера и биржи:

20 сделок * 12 месяцев * 433,70 руб = 104 088 рублей за год.

При прочих равных, активный трейдер заплатит намного меньше биржевых комиссий, если будет торговать фьючерс на индекс РТС или фьючерс доллар-рубль.

При этом, как следует из таблицы выше, большую часть издержек проще отбить 1 тиком на фьючерсе РТС, чем движением в 1 тик (шаг цены) на других трёх фьючерсах. Этот показатель важно знать внутридневным трейдерам.

Нюансы гарантийного обеспечения и размер депозита для торговли фьючерсом РТС

Размер гарантийного обеспечения (ГО) для фьючерса на индекс РТС одно из самых высоких среди всех фьючерсов на Московской бирже – 35470 рублей на 1 фьючерсный контракт.

ГО составляет 17,9% от стоимости фьючерсного контракта к рублях или 1 / 5,6.

Стоимость контракта в рублях =

Цена контракта в пунктах / Шаг цены в пунктах * Стоимость шага цены в рублях

102000 / 10 * 19,44 = 198288 рублей

Ставка риска =

Гарантийное обеспечение в рублях / Стоимость фьючерса в рублях * 100

35470 / 198288 * 100 = 17,9%

Внеся гарантийное обеспечение 35470 рублей, вы управляете позицией стоимостью 198’288 рублей.

Фьючерс на индекс РТС более дорогой рынок для торговли, чем фьючерс на доллар-рубль, фьючерс юань-рубль или фьючерс на акции Сбербанка, как по размеру ГО, так и по минимальному размеру стоп-лосса в рублях на 1 контракт.

Сколько нужно денег, чтобы торговать фьючерсом РТС?

Чтобы торговать фьючерсом на индекс РТС на брокерском счёте нужно иметь хотя бы 80’000 рублей, чтобы выдержать небольшую просадку капитала, а также возможное повышение размера ГО со стороны биржи, если оно будет не критическим. Иначе вы, как трейдер, не сможете продолжать торговать.

Иначе говоря, на счете должно быть более чем в 2 раза больше средств, чем требуемый размер ГО для покупки 1 контракта.

Также, даже если вы решите торговать на очень низком таймфрейме, вряд ли вы сможете ставить стоп-лосс дешевле 300 рублей на 1 контракт. Три более дешевых рынка были перечислены выше, их стоп-лоссы на 1 контракт дешевле и минимальный порог входа 40’000 рублей на депозите.

Добавлю, что размер гарантийного обеспечения по фьючерсу РТС всё время меняется в зависимости от уровня волатильности на рынке.

Когда движения цены становится очень волатильными, выше обычного, то для снижения рисков биржа существенно увеличивает размер гарантийного обеспечения. В ситуациях экстремельной волатильности, размер ГО могут увеличивать в несколько раз. В спокойное время размер ГО уменьшают.

Также Московская биржа повышает размер ГО для снижения рисков на период длинных праздничных дней в России. Порой в 1,5-3 раза, о чем заранее сообщается на официальном сайте биржи.

Вы всегда должны иметь запас свободных денежных средств на брокерском счёте, чтобы не наступил маржин-колл, когда вашу позицию принудительно ликвидируют из-за неспособности удовлетворить требования по гарантийному обеспечению.

Лимит колебания цен фьючерса РТС в течение дня – планка

На момент написания статьи верхний и нижний лимиты колебания цены фьючерса на индекс РТС расположены на 7,5% выше и на 7,5% ниже текущей цены фьючерса.

Если рынок достиг нижнего лимита цен, то продать фьючерс (войти в позицию шорт или выйти из позиции лонг) невозможно. Если рынок достиг верхнего лимита цен, то купить рынок (войти в позицию лонг или выйти из позиции шорт) также нельзя.

Запрет действует пока цена не отскочит от лимита (планки), либо пока лимиты не будут расширены самой биржей. Биржа начнет пересмотр лимитов колебания цен по фьючерсу РТС, если цена находилась на планке в течение 15 минут. Если рынок достиг планки на вечерней сессии, то лимит будет расширен утром следующего дня.

Трейдеры, которые держат позицию против доминирующего движения рынка, оказываются заложниками ситуации.

С одной стороны, они не могут закрыть позицию, когда рынок находится на планке. С другой стороны, когда лимит колебания цен фьючерса будет расширен, закрытие позиции произойдет скорее всего с большим проскальзыванием цены. Не исключено попадание в гэп. Причина – резкое сокращение ликвидности. Мало, кто готов встретить наплыв ордеров с обратной стороны рынка.

Худший сценарий, если после пересмотра лимитов и возобновления торгов, рынок крупным гэпом немедленно достигнет новой планки. В этом случае, трейдеру снова не удастся выйти из рынка. Он окажется заперт в позиции и итоговые потери могут в разы превысить те, к которым он изначально был готов.

Вместе с тем, при достижении планки и пересмотре границ ценового коридора, биржа увеличивает размер гарантийного обеспечения по фьючерсному контракту. Это сопровождается маржин-коллами среди тех участников рынка (как быков, так и медведей), которые не имеют достаточно свободных средств на счете для поддержания новый требований к ГО. Принудительная ликвидация позиций по маржин-коллам ещё больше добавляет волатильности рынку.

В течение одного дня рынок может достигать нескольких планок подряд. Крайняя мера – полные стоп-торги.

Самое лучшее средство, чтобы обезопасить себя в такие крайне редкие моменты – стоять вне рынка. Либо использовать маленький размер позиции.

Данная информация не для устрашения, а чтобы у читателя было понимание происходящего в таких ситуациях.

Удобство фьючерса РТС для лонга и шорта фондового рынка в целом

Индекс РТС представляет собой широкую корзину акций. Таким образом, фьючерс на индекс РТС можно использовать для участия в росте и падении российского фондового рынка в целом. Как в краткосрочной, так и в среднесрочной перспективе.

Если вы ждете падения фондового рынка, то открыть шорт по фьючерсу РТС проще, чем войти в шорт по акциям отдельных компаний.

При торговле акциями в шорт нужно платить брокеру за каждый день удержания короткой позиции. В текущих условиях плата за заём акций составляет 15-23% годовых.

Не все акции позволено шортить. Если разрешение есть, не всегда у брокера имеется достаточное количество акций конкретной компании для предоставления вам взаймы.

Если компания планирует выплачивать дивиденды и вы держите позицию шорт во время даты закрытия реестра акционеров, то у вас, как у короткого продавца, возникает обязанность уплатить величину дивиденда держателю акции.

Также, если вы держите шорт по акциям, у брокера есть право потребовать его закрытия. Например, у него возникнет нехватка данных бумаг и он не сможет больше предоставлять их в заём. Такое требование может прийти в неблагоприятный для вас момент.

Шорт по фьючерсу на индекс РТС лишен этих недостатков.

- Какой фьючерс на фондовый индекс эффективнее шортить

- Что лучше торговать в лонг: фьючерс на индекс МосБиржи или фьючерс РТС

Когда фондовый рынок США влияет на фьючерс РТС

В 3-минутном видео показал несколько примеров влияния открытия фондового рынка США на поведение фьючерса на индекс РТС.

Это имеет значение, т.к. для трейдера возникает риск сноса заявки стоп-лосс и входа в сделку в неправильном направлении.

Доходность российских акций в долларах по индексу РТС за 23 года

Ниже я рассчитал доходность Индекса РТС (RTSI) с 16 февраля 2001 года по 8 августа 2023 года. Поскольку Индекс РТС номинирован в долларах, то доходность также выражена в долларах.

| Год | Доходность Индекса РТС (RTSI), % |

| 2001* | 44,4* |

| 2002 | 38,1 |

| 2003 | 58,0 |

| 2004 | 8,3 |

| 2005 | 83,3 |

| 2006 | 70,7 |

| 2007 | 19,2 |

| 2008 | -72,4 |

| 2009 | 128,6 |

| 2010 | 22,7 |

| 2011 | -22,1 |

| 2012 | 10,9 |

| 2013 | -5,8 |

| 2014 | -45,2 |

| 2015 | -4,3 |

| 2016 | 52,2 |

| 2017 | 0,2 |

| 2018 | -7,4 |

| 2019 | 44,9 |

| 2020 | -10,4 |

| 2021 | 15,0 |

| 2022 | -39,2 |

| 2023** | 3,0** |

** – за первые 7 месяцев 2023 года.

Максимальная просадка индекса РТС за расчетный период была в 2008 году и составила -79,97% от вершины 19 мая 2008 года до дна 23 января 2009 года.

Спустя 15 лет индекс РТС так и не восстановился из этой просадки. Рыночная вершина 19 мая 2008 года до сих пор остаётся неприступной.

Итоговая статистика по индексу РТС (RTSI):

- Совокупный годовой темп роста – 7,83%

- Совокупный годовой темп роста к Максимальной просадке – 0,10

- Доходность «купи и держи» за период – 444,70%

Нужен ли статус квалифицированного инвестора, чтобы торговать фьючерсом РТС

Получать статус квалифицированного инвестора необязательно. Достаточно пройти незамысловатый тест по производным финансовым инструментам (фьючерсы и опционы) в вашем личном кабинете на сайте брокера. Тогда в торговом терминале вам откроется возможность торговать фьючерсами, в том числе фьючерсом на индекс РТС.

График фьючерса РТС в Трейдингвью

Чтобы смотреть график фьючерса РТС в Трейдингвью (TradingView) используйте тикеры:

- RI1! – склеенный график фьючерса РТС.

- RIH2026 – график фьючерса РТС с исполнением в Марте 2026 года.

- RIM2026 – график фьючерса РТС с исполнением в Июне 2026 года.

- RIU2026 – график фьючерса РТС с исполнением в Сентябре 2026 года.

- RIZ2026 – график фьючерса РТС с исполнением в Декабре 2026 года.